Pour 2023, le Gouvernement a appliqué une indexation automatique du barème kilométrique, afin de tenir compte de l’inflation et de la hausse des prix du carburant. Et il en sera de même les années suivantes. Pour 2023, la revalorisation est de 5,4% par rapport au barème appliqué l’année dernière. En 2022, l’importante hausse du prix des carburants avait conduit le Gouvernement à décider de revaloriser les barèmes d’indemnités kilométriques de 10 % .

Les indemnités kilométriques correspondent à des remboursements de frais. De ce fait, elles sont exonérées socialement et fiscalement. Et tous les ans, l’administration fiscale publie des barèmes kilométriques pour l’usage professionnel d’un véhicule personnel.

Indemnités kilométriques voiture, moto et cyclomoteurs 2023

Indemnités kilométriques voiture 2023

Le dernier arrêté revalorisant le barème de l’administration fiscale des indemnités kilométriques voiture a été publié le 27 mars 2023 :

- pour la déclaration en 2023 des frais réels, si le contribuable choisit cette option fiscale à la place de l’abattement de 10 % sur les revenus 2022.

- et pour les indemnités kilométriques remboursant l’utilisation professionnelle d’un véhicule automobile personnel.

Depuis 2021, le montant des frais de déplacement calculés à partir de ces barèmes est majoré de 20 % pour les véhicules électriques. En 2023, il convient donc d’ajouter 20 % au résultat obtenu à partir du barème ci-dessus pour les voitures électriques.

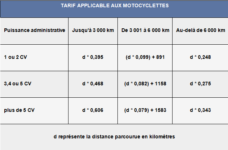

Indemnités kilométriques moto 2023

L’arrêté du 27 mars 2023 a aussi revalorisé le barème de l’administration fiscale pour les indemnités kilométriques moto. De ce fait, ce nouveau barème s’applique pour :

- la déclaration en 2023 des frais réels, lorsque le contribuable choisit cette option fiscale à la place de l’abattement de 10 % sur les revenus 2022.

- et les indemnités concernant l’utilisation professionnelle d’une moto personnelle.

Comme pour les automobiles, la majoration de 20 % s’applique pour les motos électriques, depuis l’année dernière. En 2023, il convient donc d’ajouter 20 % au résultat obtenu à partir du barème ci-dessus pour les motos électriques.

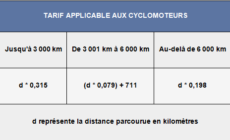

Indemnités kilométriques 2023 pour les deux roues de cylindrée inférieure à 50 cm3

Il existe aussi un barème de l’administration fiscale d’indemnités kilométriques pour les deux roues d’une cylindrée inférieure à 50 cm3. L’arrêté du 27 mars 2023 a revalorisé le barème dans la même proportion que pour les voitures et les motos. Il s’applique pour :

- la déclaration en 2023 sur la base des frais réels. Lorsque le contribuable opte pour cette option fiscale à la place de l’abattement de 10 % sur les revenus 2022.

- et les indemnités kilométriques concernant l’utilisation professionnelle d’un deux roues de cylindrée inférieure à 50 cm3 personnelle.

Le montant calculé pour le barème 2023 est majoré de 20 % par rapport à celui de l’année précédente.

Indemnités kilométriques vélo

Certaines entreprises ont mis en place une indemnité kilométrique vélo (IKV). Ceci date d’avant la création du forfait mobilités durables.

Lorsque cette indemnité kilométrique vélo es employeurs la versant antérieurement à la création du forfait mobilités durables peuvent toujours la verser. Dans ce cas, l’Etat ainsi que l’URSSAF comptent ce versement sous forme d’une indemnité kilométrique dans le forfait mobilités durables.

L’indemnité kilométrique vélo concerne uniquement le trajet domicile >< lieu du travail des salariés des entreprises assujetties à l’impôt sur les sociétés. Ainsi, les entrepreneurs individuels * soumis à l’impôt sur le revenu ne peuvent pas en bénéficier.

* commerçants, artisans, professionnels libéraux et autoentrepreneurs…

Précision utile : l’indemnité vélo concerne aussi l’utilisation d’un vélo à assistance électrique.

Modalités applicables pour l’indemnité kilométrique vélo

Les conditions d’application de l’indemnité kilométrique vélo ont pu être fixées :

- par un accord d’entreprise,

- ou par une décision prise unilatéralement par l’employeur. Mais dans ce cas, l’employeur devait préalablement consulter le comité social et économique, s’il en existait un dans l’entreprise.

Par ailleurs, cette mise en place devait déjà exister avant la création du forfait mobilités durables.

Le montant de l’indemnité kilométrique vélo (IKV) est de 0,25 € par kilomètre effectué. Ainsi, le calcul de l’IKV s’effectue comme ceci :

0,25 € X le nombre de km parcourus aller/retour entre la résidence du salarié et le lieu de travail * X le nombre de jours de travail.

* La distance prise en compte est celle qui est la plus courte. C’est-à-dire celle que l’on peut parcourir à vélo entre la résidence habituelle du salarié et son lieu de travail.

L’IKV peut s’ajouter avec un remboursement d’abonnement de transport. Mais pour cela le trajet du salarié doit consister à rejoindre en vélo une gare, ou station de transport en commun.

Les cotisations sociales ne s’appliquent pas à l’indemnité kilométrique vélo. Mais, seulement dans la limite de 600 € pour l’ensemble des mobilités durables par an et par salarié.

Quels types de dépenses sont remboursés par l’indemnité kilométrique ?

Types de dépenses incluses dans le barème kilométrique

Le barème kilométrique couvre les dépenses du salarié pour l’usage professionnel de son véhicule personnel. En fait, les dépenses couvertes (proportionnellement à l’usage professionnel) sont :

- la dépréciation du véhicule (amortissement du coût d’achat du véhicule et de ses équipements) ;

- le carburant ;

- les dépenses de révision et d’entretiens (petites réparations, changement des pneus et de l’échappement…) ;

- et l’assurance (prime et taxes).

Par conséquent, l’employeur n’a pas le droit de payer, ou rembourser, les dépenses en plus des indemnités kilométriques.

Les dépenses non remboursées dans le barème kilométrique

Par contre, le barème kilométrique ne prend pas en compte les dépensent du salarié relatives :

- aux intérêts des emprunts contractés pour l’acquisition du véhicule ;

- aux frais de carte grise ;

- ou de malus auto ;

- au stationnement (location d’une place de parking ou d’un box, ou paiement des parkings publics ou à un horodateur) ;

- aux frais de péage autoroutiers ;

- au nettoyage du véhicule par un tiers ;

- ou aux grosses réparations suite à un accident…

De ce fait, l’employeur peut rembourser ces frais, s’ils découlent de l’activité professionnelle, au-delà de ce que couvrent les indemnités kilométriques. Et si une part seulement de ces frais découle de l’activité professionnelle, un remboursement complémentaire sera limité à cette part.

Pierre Lacreuse

Ceci peut aussi vous intéresser : Indemnisation des frais professionnels

© Indemnité – La marque et le contenu du site indemnité.fr sont soumis à la protection de la propriété intellectuelle. Le site Indemnité est le 1er site complet d’expertise autour des indemnités. Article : Barèmes d’indemnités kilométriques. Les mots clés sont : Barèmes d’indemnités 2023 ; véhicule personnel ; salarié ; dirigeant ; voiture ; moto ; cyclomoteurs ; vélo ; dépenses comprises dans le barème kilométrique ; dépenses non prises en compte dans le barème kilométrique.