Qu’est-ce que l’indemnité de grand déplacement ?

L’indemnité de grand déplacement a pour but de compenser les dépenses supplémentaires de nourriture et de logement du salarié en déplacement professionnel.

Mais qu’est-ce qu’un grand déplacement ? En fait, celui-ci correspond à la situation d’impossibilité pour un salarié de regagner chaque jour sa résidence en raison de son travail.

- la distance du lieu de travail doit être est supérieure ou égale à 50 km du lieu de résidence ;

- il n’est pas possible de parcourir cette distance dans un temps inférieur à 1h30 par un transport en commun.

Toutefois, en l’absence de ces deux conditions, l’employeur peut justifier que le salarié est dans l’impossibilité de rejoindre son domicile en raison notamment de ses horaires de travail. Ou de contraintes en termes de transports.

L’indemnité de grand déplacement qui respecte les conditions et plafonds prévus est exonérée de cotisations sociales, ainsi que fiscalement. Mais certaines conditions doivent être respectées.

Les conditions d’exonération de l’indemnité de grand déplacement

Pour qu’il y ait exonération fiscale et sociale de l’indemnité de grand déplacement, le salarié ne doit pas avoir regagné son domicile. Ainsi, il n’y aura pas d’exonération malgré un grand déplacement, lorsque le salarié rejoint son domicile tous les soirs. Et il en est de même lorsque le salarié dispose d’un logement dans l’environnement du lieu du déplacement fourni par son employeur. Ou aussi, lorsque le salarié n’engage pas de frais supplémentaires.

Lorsque les conditions requises ne sont pas réunies, les indemnités seront naturellement prises en compte pour le calcul des cotisations de Sécurité sociale. Et elles seront imposables pour le bénéficiaire.

Barèmes d’exonération des indemnités de grand déplacement

Les montants d’indemnité de grand déplacement qui permettent l’exonération tiennent compte de la localisation du déplacement : territoire métropolitain, outre-mer, ou pays étranger.

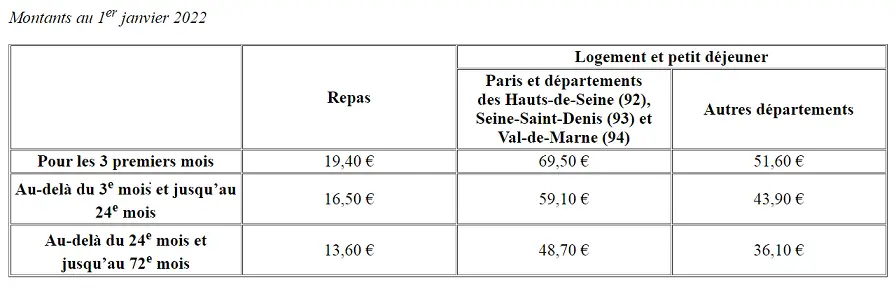

Déplacements sur le territoire métropolitain

Le remboursement des frais de grand déplacement peut se faire sous forme d’indemnités forfaitaires. Mais pour verser une indemnité forfaitaire, l’employeur doit tenir compte des limites d’exonération concernant les dépenses supplémentaires de logement et petit déjeuner, et de repas.

L’indemnisation forfaitaire peut ne concerner qu’un aspect des frais de grand déplacement du salarié. Ainsi, l’employeur peut rembourser les frais réels du logement et petit déjeuner et forfaitairement les frais de repas. Et lorsque le salarié est logé par l’employeur, l’indemnité forfaitaire de grand déplacement ne compensera que les frais de repas.

Le barème prend en compte la différence de coût du logement entre Paris et sa périphérie, et le reste des départements. Et il fixe des montants dégressifs selon la durée de déplacement. Ainsi, une dégressivité s’applique à partir de trois (-15%) et de 24 mois (-30%), continus ou discontinus.

En outre, l’indemnité de grand déplacement n’est possible que pendant une durée de 4 ans.

Déplacements dans les Outre-mer et à l’étranger

Les remboursements de frais de repas et d’hébergement d’un salarié à l’occasion d’un déplacement professionnel en Outre-mer ou à l’étranger ne sont pas soumis à cotisations, dans la limite du montant des dépenses justifié par des factures.

Toutefois, si l’employeur indemnise les frais de grand déplacement par une allocation forfaitaire, la justification des frais par des factures n’est pas nécessaire, tant que les frais remboursés ne dépassent pas le montant des indemnités de mission des personnels civils et militaires de l’Etat en mission temporaire en Outre-mer et à l’étranger.

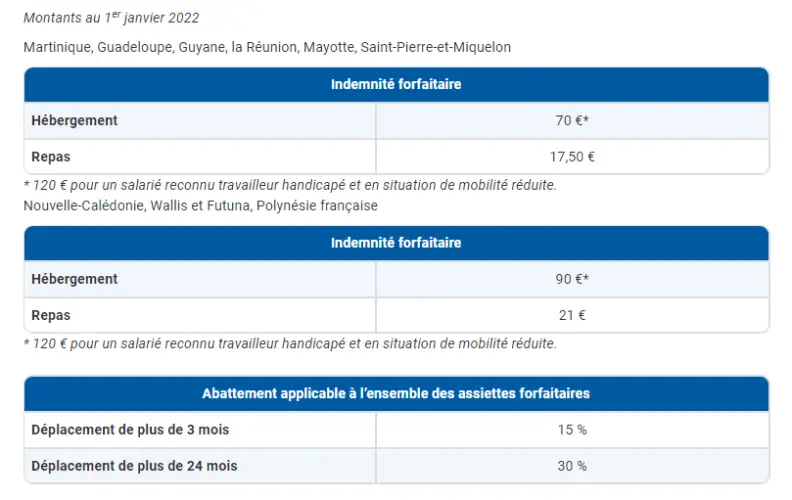

Indemnité forfaitaire pour déplacement dans un département ou territoire d’outre-mer

Le barème pour un déplacement en outre-mer prend en compte la différence de coût de la vie selon la localisation. Et il fixe des montants dégressifs selon la durée de déplacement, au-delà de trois mois.

L’indication du montant des indemnités forfaitaires d’hébergement (petit-déjeuner compris) et de repas est par jour.

L’indemnisation des frais décroit à partir de trois mois (-15 %) puis de 24 mois (-30 %). Et l’employeur ne peut la verser que pendant une durée maximale de 4 ans.

Indemnité forfaitaire pour déplacement à l’étranger

Les indemnisations pour l’étranger varient selon les pays, car les différences de coût de la vie sont importantes entre pays. Et l’indemnisation des frais à l’étranger décroit à partir de trois mois (-15 %) et de 24 mois (-30 %). De plus, elle n’est possible que pendant 4 ans au maximum. Voir sur le site du ministère de l’Economie.

L’indemnisation pour les frais à l’étranger diminue de 65 % quand le salarié dispose d’un logement gratuit. Et de 17,5 % quand le salarié est nourri pour au moins un des repas quotidien, ou de 35 % lorsque le salarié est nourri aux deux repas.

Pour les déplacements à l’étranger, l’employeur peut utiliser deux formes d’indemnisation. Notamment celle du remboursement aux frais réels pour l’hébergement et celle d’un forfait pour les repas.

Pour les repas, un forfait est justifié jusqu’à 40 % au-delà de l’indemnité de mission fixé pour le pays étranger.

Cela peut aussi vous intéresser :

© Indemnité – La marque et le contenu du site indemnité.fr sont soumis à la protection de la propriété intellectuelle. Le site Indemnité est le 1er site complet d’expertise autour des indemnités. Article : Indemnité de grand déplacement. Les autres mots clés sont : indemnité ; grand déplacement ; plafond d’exonération ; frais de déplacement ; territoire métropolitain ; outre-mer ; étranger.